发布日期:2024-08-12 19:22 点击次数:78

一系列重磅事件和数据隔夜密集登场。先是欧盟拟对中国汽车出口加征关税,再是美国5月CPI低于预期,而后则是美联储6月议息会议将全年降息预测下调至1次。全球金融市场随之波动,但整体风险偏好反而提升,美债收益率和美元走弱,美股续创历史新高。

机构人士对记者表示,“点阵图”将年内降息幅度下修至仅有25BP(基点),但受益于美国5月CPI同比、环比均降温,美股大多上涨;受到海外市场情绪拉动,中国市场13日开盘也波澜不惊,汽车板块不跌反涨,人民币微跌,美元/离岸人民币报7.26附近。

瑞银欧洲汽车行业研究主管帕特里克·胡梅尔(Patrick Hummel)对记者表示:“对于中国电动汽车制造商来说,国外市场的利润率往往高于国内市场,即仍有一定降价空间来部分抵消关税的影响。中国行业龙头可能会加快在欧盟进行本土化组装,这获得了匈牙利、意大利、西班牙等欧盟成员国的欢迎。”

通胀放缓,美联储年内预期降息一次

近阶段,美国的各类经济数据反复不定,这也导致市场表现和降息预期上蹿下跳。

摩根资管方面对记者表示,美国一季度CPI同比逐月上行,4月、5月出现减缓,但下行趋势还不够扎实。近期就业相关数据信号紊乱:ADP及Jolts就业走弱,失业率上行,但5月非农数据超预期强劲(强于预测值近10万人),市场对美联储政策预期几度反转。

摩根资管称,美联储6月会议维持政策利率水平不变,最新发布的经济预测调高了2024年及2025年的通胀预期,点阵图则显示年内降息幅度下修至仅有25BP。但受益于在议息会议前夕发布的5月CPI,隔夜美股大多上涨,美元及美债收益率下行,并未受到议息会议影响。

Wind数据显示,隔夜道指微跌0.09%,标普500上涨0.85%,纳指上涨1.53%,美元指数下行至104.69左右,两年期美国国债收益率下行6BP至4.75%,10年期美债收益率下行8BP至4.31%。

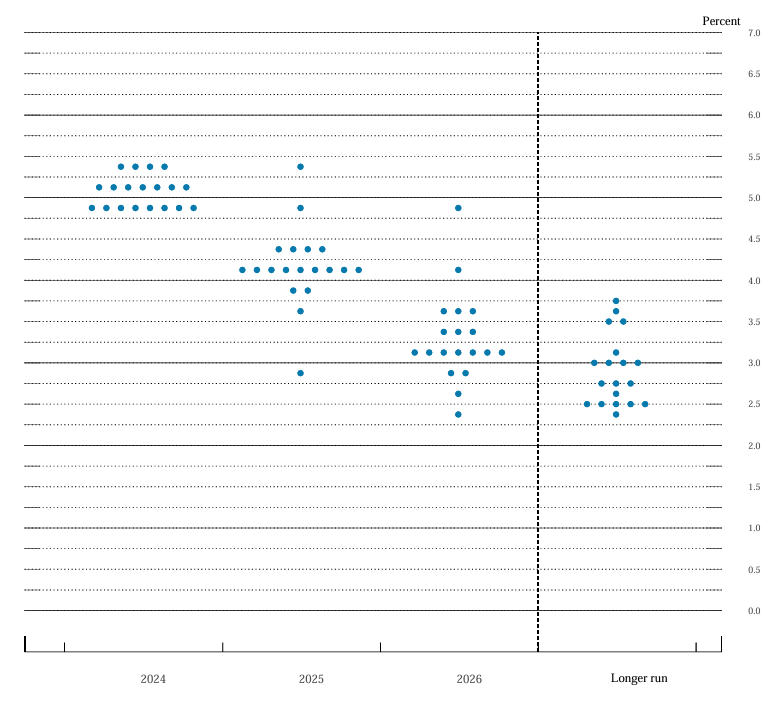

事实上,美联储此次议息会议并不鸽派。尚渤投资管理投资组合经理Lon Erickson对记者分析称,联邦基金利率的预期中位数从2.6%上调至2.8%,这一中性利率水平高于此前预期。同时,2024年预测中位数为仅有1次降息,低于先前的3次,也低于市场预期的2次。2025年预期降息次数则从此前的3次增加到4次,也就是说,未来18个月内仍有5次降息的预期。

通胀放缓显然是重要因素。嘉盛集团资深分析师Jerry Chen告诉记者,美国5月CPI同比从3.4%降至3.3%(环比持平),核心CPI同比从3.6%降至3.4%,两者均低于预期,超级核心CPI月率两年来首次出现负增长。通胀的超预期回落令市场欣喜若狂,9月降息概率回升至56%。

高盛认为,包括新车、消费电子产品、服装和娱乐商品等一些消费品类别的价格下降,部分反映了零售商的降价和折扣增加,这种情况在6月将继续。目前的通胀压力主要集中在服务业。

欧盟关税靴子落地影响有限

比起美联储,欧盟关税在中国市场引发更大关注。不过,13日,比亚迪股价不跌反涨,截至收盘涨超4%,上证综指也仅微跌。

根据欧盟委员会预先披露,若未来几周与中国政府的磋商未达成一致协议,将在现有的纯电车关税10%的基础上,拟额外对比亚迪(17.4%)、吉利(20%)和上汽集团(38.1%)征收临时反补贴税,7月4日生效。

早在5月14日,美国宣布进一步提高对自华进口的电动汽车、锂电池、光伏电池、关键矿产等产品的加征关税,税率提升至25%~100%。但野村当时就表示影响非常有限,180亿美元产品仅占美国从中国进口总额的4.2%和中国出口总额的不到1%,中国产纯电动与混合动力汽车只占美国进口新能源汽车总量的2%。

相比之下,欧盟市场占比更大,但鉴于中国电动汽车的强劲竞争力,机构预计整体影响有限。胡梅尔对记者表示,若新关税成为最终裁定,预计会产生两个后果——其一,进军欧盟的中国整车厂群体将变得更加集中(即小企业的扩张计划可能受挫),行业龙头可能继续推进。其二,对于中国电动汽车制造商来说,国外市场的利润率往往高于国内市场,即仍有一定降价空间来部分抵消关税的影响。中国行业龙头可能会加快在欧盟进行本土化组装。即使是在东欧进行本土化组装,中国龙头企业仍将比欧盟传统整车厂拥有25%的成本优势。

某海外基金投研负责人也对记者称,目前出口海外的价格分为几个部分——到岸成本价格、运费、经销商渠道费用、最终终端价格。“到岸成本价格不能拉太低,不然会有被反倾销调查的危险;运费波动则较大,利好比亚迪这类自己有船的车企;如果将经销商渠道费用压得太厉害,会影响他们开店,也会影响销量。因而只能拉高终端价格,这确实会影响一点销量,但整体对头部车企压力不大。”据记者了解,当前在欧洲市场,中国车企售价最低的是上汽名爵(约3.2万欧元),比亚迪约为3.5万欧元,而大众在4万欧元左右。

中国股、汇市场震荡模式持续

面对外部扰动,亚太市场整体保持平稳。截至13日收盘,香港恒生指数涨0.97%报18112.63点,上证综指跌0.28%报3028.92点,日经225指数跌0.40%。截至当日17:00左右,美元指数报104.78,从此前的105区间小幅回落,美元/离岸人民币报7.2667,美元/人民币16:30收盘报7.2520,较上一交易日上涨17点。

各界预计,美元近期仍将保持强势,人民币可能在7.2~7.3的区间内波动。德国商业银行新兴市场经济师Tommy Wu对记者表示,过去两周,中国央行将人民币日均中间价设定在7.11左右。自4月初低于7.0950以来,近期总体上有轻微的贬值倾向,不过,央行整体仍通过设定偏强的中间价来维持汇率稳定。他也称,近阶段,中国出口商推迟了美元兑回,出境旅游的回升也导致更多的外汇流出。据悉,中国方面可能通过引导企业购买外汇和海外汇款或分红支付来管理资本外流。

中国出口维持韧性,也为汇率提供了“真金白银”的支持。5月中国以美元计价的出口同比增长7.6%,好于市场预期的5.7%,也高于4月的1.5%。“出口增长主要由对东盟经济体的出货推动,同比增长超过20%。对美国的出口出人意料地恢复了温和增长,而对欧洲的出口继续偏弱。”Tommy Wu称。

中国A股和港股亦处于区间震荡模式,但近期的盘整并不令人意外。如果从4月算起,恒指的最大涨幅一度超过25%,进入技术性牛市。各界预计,港股在大涨过后,短期显著超买,有技术性回调压力,从以往底部估值修复规律来看,到20000点附近估值修复基本到位,但熊牛转换仍在初级阶段,后续有待三季度进一步的政策利好和业绩复苏等来打开上行空间。

就A股而言,机构仍普遍看好“中特估”和周期股。中航信托宏观策略总监吴照银对记者称,近期,“中特估”略有调整,周期行业的龙头股也冲高回落。但短期调整并没有削弱这些企业创造价值的能力,反而为长期投资者提供了入场机会。这些公司根植于庞大的国内市场,持续受益于国内经济的结构性改革和消费升级趋势,具有良好的增长潜力和抗风险能力。此外,海外通胀居高不下,商品价格持续上涨,进一步增强了“中特估”和周期股的吸引力。

举报 第一财经广告合作,请点击这里此内容为第一财经原创,著作权归第一财经所有。未经第一财经书面授权,不得以任何方式加以使用,包括转载、摘编、复制或建立镜像。第一财经保留追究侵权者法律责任的权利。 如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com。 文章作者

周艾琳

相关阅读 降息有路——2024年6月美联储议息会议解读

降息有路——2024年6月美联储议息会议解读美联储2023年6月议息会议维持利率并传递相对鹰派信号,这是对2024年6月议息会议的预期。

3小时前 午间论市:美联储决议偏鹰 对A股市场影响几何?6小时前

美国5月CPI数据超预期降温,美联储何时降息?丨火线解读

美国5月CPI数据超预期降温,美联储何时降息?丨火线解读美联储主席鲍威尔表示:“最近的通胀数据相比今年早些时候更为乐观,我们仍需要看到更多积极的数据来增强信心。”

9小时前 美国降息时点已成“雾里看花”,亚洲股、汇市场齐承压MSCI中国指数和沪深300指数分别从5月20日的阶段高点回落了4%和2%。

05-29 23:51 李妳:多位美联储官员表态 耐心等待首次降息时机|市场纵贯线近期美联储多位官员发声大理股票配资,沃勒表示,在劳动力市场没有明显趋弱的情况下,需要再看到几个月的良好通胀数据,然后才能放心地支持放松货币政策立场。亚特兰大联储总裁博斯蒂克称,在批准首次降息时需要谨慎行事,确保不会触发企业和家庭此前被压抑的支出,导致通胀开始“反弹”。平安银行平安避险策略分析师李妳表示,美联储降息从全年最高7次降至3-4次进而1-2次,更多是预期反复,美元指数预计高位震荡,美国经济韧性较强降息预期短期较难大幅上升,维持中期经济、政策、避险支持美元温和上行。

05-22 11:57 一财最热 点击关闭